Trong bối cảnh Chính phủ thúc đẩy mạnh mẽ Chương trình số hóa, hiện đại hóa hệ thống quản lý nói chung và quản lý thuế nói riêng, Nghị định 320/2025/NĐ-CP của Chính phủ ban hành ngày 15/12/2025 đã đặt ra yêu cầu bắt buộc các hộ kinh doanh nhỏ lẻ phải thực hiện các giao dịch qua chuyển khoản ngân hàng hoặc các hình thức thanh toán không dùng tiền mặt đối với các giao dịch từ 5 triệu đồng trở lên. Mục tiêu của chính sách này nhằm tăng cường khả năng kiểm soát, giảm thiểu các hoạt động trốn thuế, gian lận thuế, đồng thời thúc đẩy sự minh bạch trong hoạt động kinh doanh của các cá nhân, hộ kinh doanh.

Nghị định 320/2025/NĐ-CP và bấp cập khi thực hiện các quy định về thuế trong việc chuyển khoản đối với các hộ kinh doanh nhỏ lẻ tại địa phương

Tuy nhiên, trong thực tiễn thực thi tại địa phương, chính sách này đang gặp những thách thức. Trong đó, các hộ kinh doanh nhỏ lẻ, đặc biệt tại vùng sâu, vùng xa, nơi hạ tầng công nghệ còn hạn chế, phải đối mặt với nhiều khó khăn khi bắt buộc thực hiện chuyển khoản theo quy định tại Văn bản 320/NĐ-CP của Chính phủ.

Qua tìm hiểu và theo các doanh nghiệp, hộ kinh doanh phản ánh, đối với họ việc chuyển khoản chưa quen đòi hỏi các thủ tục phức tạp, hồ sơ giấy tờ, gây mất thời gian và chi phí, làm giảm khả năng cạnh tranh và mất khách hàng. Đồng thời, việc không quen hoặc không có điều kiện để thực hiện chuyển khoản cũng khiến họ dễ né tránh nghĩa vụ thuế, dẫn đến nguy cơ thất thu ngân sách nhà nước.

Thực trạng tại địa phương: các doanh nghiệp và hộ kinh doanh phản ánh khó khăn

Tại xã Đan Thượng, tỉnh Phú Thọ, các hộ kinh doanh chế biến lâm sản, như ông Ng.V.D cho biết: "Người dân vẫn chủ yếu thanh toán bằng tiền mặt, chưa quen hoặc chưa đủ điều kiện để chuyển khoản tự nguyện. Chính quyền còn thiếu hướng dẫn rõ ràng, chưa đủ mạnh để thúc đẩy sự chuyển đổi này". Ông còn chia sẻ về tình trạng vướng mắc liên quan đến các chính sách thuế và hàng hóa không chịu thuế, gây lúng túng trong cộng đồng doanh nghiệp và người dân.

Một xưởng chế biến dăm gỗ bức xúc về sự cạnh tranh không lành mạnh trong nghành chế biến lâm sản

Chia sẻ từ một chủ doanh nghiệp chế biến gỗ keo khác tại địa phương này cho biết, quy định chuyển khoản từ 5 triệu đồng trở lên khiến khách hàng e ngại, đặc biệt là các khách hàng nhỏ lẻ, có số lượng ít, không muốn làm thủ tục hợp đồng, điều này dẫn đến mất khách hàng và doanh thu giảm sút rõ rệt. Chị Hường, kế toán của một doanh nghiệp chế biến lâm sản, cũng xác nhận: “Từ khi Nghị định 320 có hiệu lực, doanh nghiệp gặp nhiều khó khăn, doanh thu sụt giảm, vì khách hàng ngại chuyển khoản, ưu tiên các đơn vị thu mua bằng tiền mặt”.

Thực tế tại các cơ sở thu mua: không chi trả qua chuyển khoản, chỉ giao dịch bằng tiền mặt

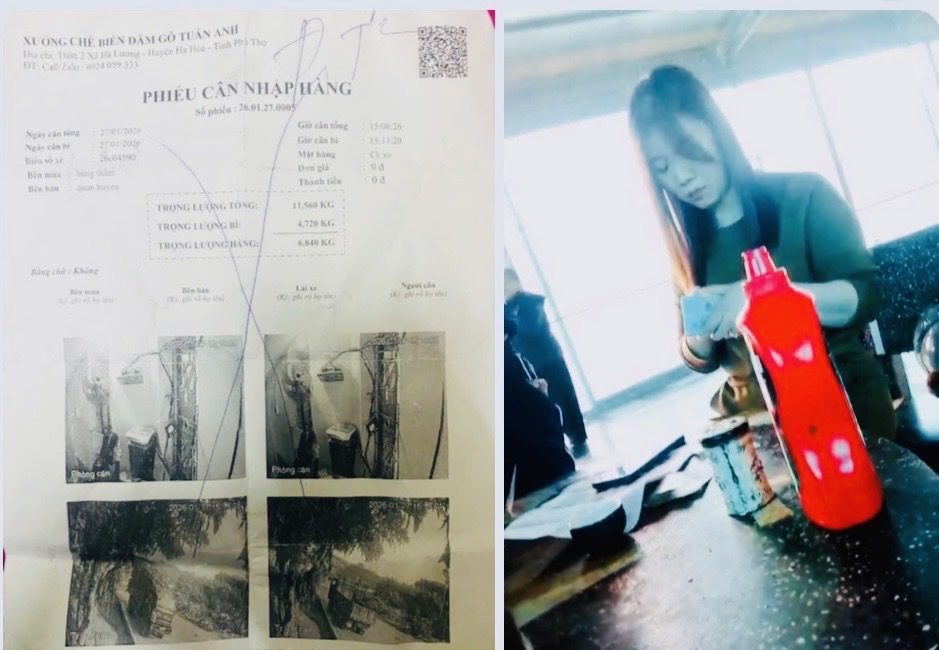

Qua khảo sát thực tế tại các cơ sở thu mua chế biến lâm sản, chúng tôi nhận thấy, đa phần các cơ sở này vẫn duy trì hình thức thanh toán bằng tiền mặt. Khi chúng tôi trực tiếp đến (Xưởng chế biến dăm gỗ Tuấn Anh), chủ cơ sở xác nhận: "Chỉ thanh toán bằng tiền mặt, không thông qua chuyển khoản". Thậm chí, một số cơ sở còn từ chối thực hiện các giao dịch qua ngân hàng, lý do chính là để tránh các thủ tục và chi phí liên quan, đồng thời giữ lợi thế cạnh tranh trong việc thu hút khách hàng.

Khách hàng đang nhận tiền thanh toán bằng tiền mặt tại Xưởng sản xuất chế biến dăm gỗ Tuấn Anh có địa chỉ tại Thôn 2 Xã Hà Lương – Huyện Hạ Hòa – Tỉnh Phú Thọ (Huyện Hạ Hòa Cũ), nay là (Thôn 2 Xã Đan Thượng – tỉnh Phú Thọ).

Các cơ sở này còn lý giải rằng, khách hàng thường không khai thác hết số lượng, không muốn làm hợp đồng rõ ràng, vì vậy các doanh nghiệp này muốn tránh các thủ tục kê khai, tránh bị kiểm tra hoặc truy thu thuế. Việc này gây ra hiện tượng giao dịch ngầm, không minh bạch, dẫn đến thất thu ngân sách nhà nước và ảnh hưởng đến môi trường kinh doanh lành mạnh.

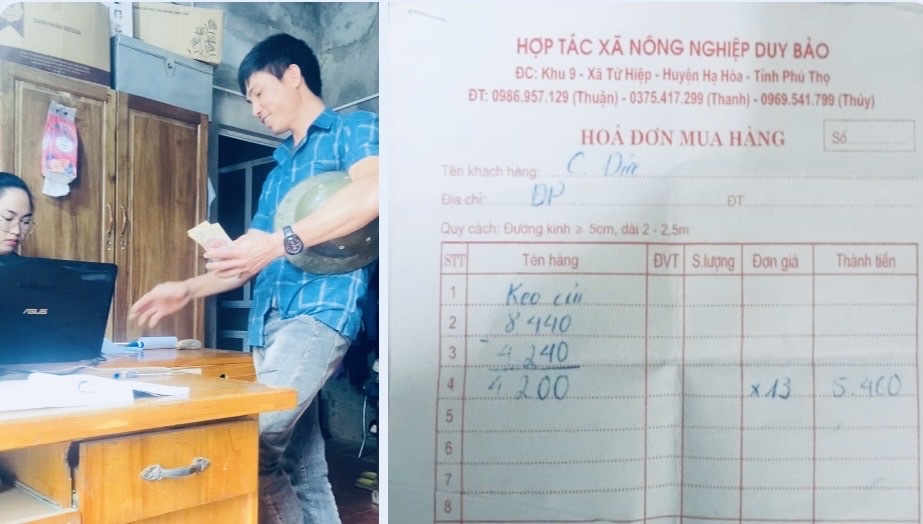

Tại cơ sở Hợp tác xã nông nghiệp Duy Bảo cũng ghi nhận được cảnh giao dịch bằng tiền mặt không thông qua chuyển khoản tại địa chỉ: Khu 9- Xã Tứ Hiệp – Huyện Hạ Hòa- Phú Thọ (Huyện Hạ Hòa cũ), nay là Khu 9 - Xã Đan Thượng – Phú Thọ.

Ý kiến của chính quyền địa phương về quản lý thuế và thực thi chính sách

Ông Hoàng Trung Kiên, công chức Phòng Kinh tế xã Đan Thượng, chia sẻ: “Các hộ kinh doanh nhỏ lẻ tự cung tự cấp, việc tiếp cận các chính sách thuế còn hạn chế, do nguồn nhân lực và hạ tầng chưa đầy đủ. Về quy định chuyển khoản từ 5 triệu đồng, chúng tôi chỉ mới tuyên truyền, còn việc bắt buộc thì khó khả thi, một phần do đặc thù địa phương”. Ông cũng xác nhận rằng, hiện tại, các chính sách tuyên truyền vẫn chủ yếu dựa trên hình thức, còn việc thực thi vẫn gặp nhiều hạn chế. Cũng theo ông Kiên, các hội thảo, tuyên truyền về chính sách đã được tổ chức nhiều lần, nhưng để áp dụng rộng rãi và hiệu quả vẫn cần thêm thời gian, nguồn lực và hướng dẫn cụ thể hơn. Chính quyền địa phương cam kết sẽ tiếp tục theo dõi, kiểm tra, và phối hợp với các cơ quan chức năng để thúc đẩy việc thực thi các chính sách thuế trong thời gian tới.

Cần minh bạch, công bằng và văn minh tạo môi trường kinh doanh lành mạnh

Các chuyên gia trong lĩnh vực thuế cho rằng, việc yêu cầu chuyển khoản đối với các giao dịch từ 5 triệu đồng trở lên là phù hợp trong xu hướng hiện đại, góp phần chống trốn thuế, gian lận, thúc đẩy môi trường kinh doanh minh bạch. Tuy nhiên, để chính sách này thực sự hiệu quả, cần có các giải pháp hỗ trợ, hướng dẫn rõ ràng và đồng bộ, đặc biệt tại các khu vực vùng sâu, vùng xa, nơi điều kiện sử dụng công nghệ còn hạn chế.

Trao đổi và chia sẻ về vấn đề này, ông Nguyễn Quốc Phiệt, Phó Cơ sở thuế khu vực 3 tỉnh Phú Thọ, nhấn mạnh: “Thuế là công cụ điều tiết nền kinh tế, mọi hoạt động giao dịch đều phải minh bạch, kê khai đúng thực tế. Chính phủ đã tiến tới xu hướng số hóa toàn diện, giúp nâng cao hiệu quả quản lý và chống trốn thuế. Tuy nhiên, điều quan trọng là cần có các chính sách hỗ trợ phù hợp để các hộ kinh doanh nhỏ lẻ, nhất là những người cao tuổi, không bị bỏ lại phía sau trong quá trình chuyển đổi này”.

Chính sách chuyển khoản bắt buộc theo Nghị định 320/2025/NĐ-CP là bước tiến quan trọng trong quá trình hiện đại hóa hệ thống thuế, hướng tới môi trường kinh doanh công bằng, minh bạch. Tuy nhiên, thực tiễn tại địa phương cho thấy còn nhiều khó khăn, vướng mắc, nhất là đối với các hộ kinh doanh nhỏ lẻ, vùng sâu, vùng xa. Để chính sách này thực sự đi vào cuộc sống, cần có các giải pháp hỗ trợ phù hợp, hướng dẫn rõ ràng, đồng thời thúc đẩy nhận thức của cộng đồng doanh nghiệp và người dân về lợi ích của chuyển khoản trong việc xây dựng môi trường kinh doanh lành mạnh, bền vững.

Chính quyền địa phương và các cơ quan liên quan cần phối hợp chặt chẽ, tăng cường tuyên truyền, hỗ trợ kỹ thuật để các chính sách thuế trở thành công cụ thúc đẩy phát triển kinh tế, đồng thời đảm bảo công bằng, minh bạch và sự phát triển bền vững của cộng đồng./.

Ngày 15/12/2025, Chính phủ chính thức ban hành Nghị định 320/2025/NĐ-CP, quy định chi tiết một số điều và biện pháp để tổ chức hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp năm 2025. Nghị định này có hiệu lực thi hành kể từ ngày 15/12/2025 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025. Việc xác định thời gian áp dụng trong một số trường hợp cụ thể như sau:

a) Doanh nghiệp được lựa chọn áp dụng quy định về doanh thu, chi phí, ưu đãi thuế, miễn thuế, giảm thuế, chuyển lỗ tại Nghị định này từ đầu kỳ tính thuế năm 2025 hoặc từ ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành; trường hợp kỳ tính thuế năm 2025 của doanh nghiệp bắt đầu sau ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực thì áp dụng từ ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành;

b) Quy định về chứng từ thanh toán không dùng tiền mặt tại điểm c khoản 1 Điều 9 và quy định về chuyển nhượng vốn tại điểm i khoản 3 Điều 12 của Nghị định này áp dụng từ ngày Nghị định này có hiệu lực thi hành.

2. Nghị định này thay thế:

a) Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế thu nhập doanh nghiệp;

b) Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ sửa đổi, bổ sung một số điều tại các Nghị định về thuế;

c) Nghị định số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

d) Nghị định số 57/2021/NĐ-CP ngày 04 tháng 6 năm 2021 của Chính phủ bổ sung điểm g khoản 2 Điều 20 Nghị định số 218/2013/NĐ-CP về ưu đãi thuế thu nhập doanh nghiệp đối với dự án sản xuất sản phẩm công nghiệp hỗ trợ.

Bảo Anh – Ngọc Linh